疫情时代的航运新走势

作者:陈祥燕编写 发布时间:2021年11月24日 浏览量:1883 字体大小: A+ A-

提到疫情对于航运市场的影响,大多数业内人士或许会发出感慨——海运面对新冠疫情的干扰逆势而上,而这正是联合国贸发会的《海运评述2021》的总体结论。仔细回顾疫情以来,航运市场所产生的变化,却也远远不是这个简单的结论所能一语以概之的。

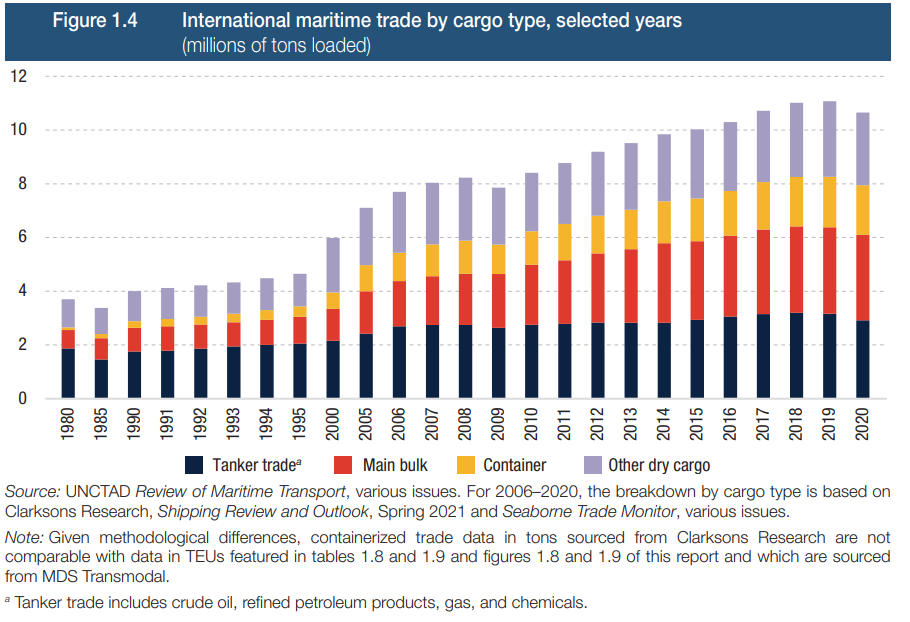

全球运量增长情况

从图可以看出,1985年以来,除了2008年全球经济危机之后导致2009年的全球海运货物贸易量有小幅回落,其他年份一直保持稳步增长,而受疫情影响,2020年的全球海运货物贸易量再次出现了下滑。据国际货币基金组织2021年1月份发布的数据,2020年全球经济同比下降3.5%,世界贸易量同比下降9.6%。2020年上半年的冲击导致全年海运贸易萎缩了3.8%。但下半年出现了复苏的苗头,尽管是不对称的复苏,到第三季度,集装箱贸易量和干散货商品的运输量都已回升。2021年,随着贸易和世界产出的复苏,海运贸易预计将增长4.3%。中期前景也依然乐观,但面临的风险和不确定性日增,并随着世界经济预期增长放缓而受到影响。在过去20年中,海运贸易的复合年增长率为2.9%,但贸发会议预计,2022年至2026年这一增长率将放缓至2.4%。

图1 国际海运贸易量(millions of tons loaded)

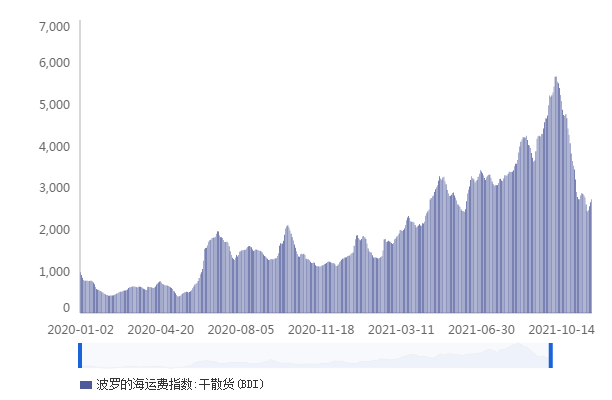

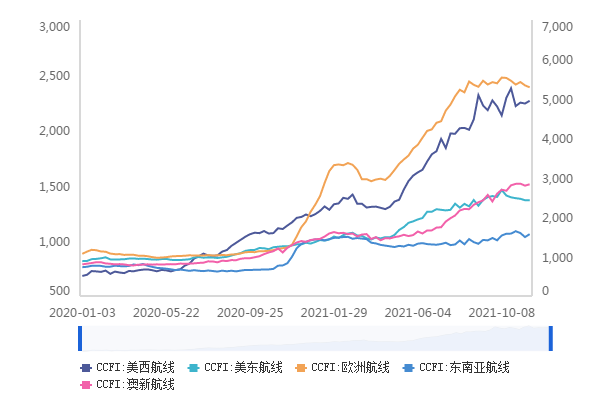

运价上涨情况

人们认为疫情对贸易量的影响好于预期,更始料未及的是部分市场上运价的一路飙升。从图2-4各个市场的代表性运价指数走势来看,干散货运价在2020年震荡上行,进入2021年后还曾迅猛爬升,最近有所回落;在集装箱市场上,货主们叫苦不迭, “一箱难求” “一舱难求” “运费爆涨”的新闻不绝于耳,仔细分析,主要在美国航线运费出现了暴涨。但油轮运输市场似乎有些特殊,各船型运价在2020年初环比全线下滑,虽然后来引来短暂回升,2020年全球原油运价从3月中旬的历史高位跌至9月的历史低位,在冲击油价的同时,新冠肺炎疫情也带来了油轮运输业的一场过山车。似乎目前的复苏也还稍显乏力。尽管许多油轮相继拆解,但疲软的货量海里需求相对于大量的VLCC订单,可用船只将继续供过于求,今年这种供需不平衡的状况将持续。

图2 BDI指数走势图

图3 BDTI和BCTI运费走势图

图4 CCFI走势图

班轮公司盈利情况

疫情影响对海运的冲击并未让航运人一筹莫展的更直接原因在于,班轮公司们都赚得彭满钵满,利润纷纷爆表。2020年第二季度,班轮公司们利润率就已经开始好转,自2020年第一季度以来就已经没有运营商公布亏损。根据Alphaliner的估计,除了私有的MSC以及ONE之外,中远海运、长荣海运、HMM、赫伯罗特、马士基、ONE、万海航运、阳明海运和Zim这九大集运公司在2020年的总营业利润为151亿美元,是2019年的48.8亿美元的三倍左右。根据全球11家主要班轮公司公布的2021年一季度业绩,以息税前净利润(EBIT)计算,合计达到创纪录的162亿美元。11家班轮公司的EBIT均为正值,这是近10年来的首次。其中,马士基、中远海控、达飞、赫伯罗特、ONE、HMM、以星航运等7家公司,均超过10亿美元。162亿美元也是2010年-2020年间最高的一季度EBIT,甚至超过了过去10年一季度EBIT的总和。另外值得一提的是,中远海控、达飞、长荣海运、阳明海运、以星航运等公司,2021年一季度利润就超过了2020年全年。可以预见,2021年班轮公司的盈利水平,将在2020年创纪录的基础上,再上一个台阶。

主要议题

疫情给航运带来的影响,不仅仅只是整体运量的减少,部分市场运价的飙升和班轮市场火爆的场面,还带来了其他方面的议题。

1.海员作为“关键从业人员”受到空前关注

疫情使得航运业对海员产生了空前的关注。人们越来越多地认为,海员是维持航运和贸易运转的“关键工作人员”,同时他们也处于健康危机的第一线。海员的处境岌岌可危,因为疫情引发了前所未有的全球船员更换危机。健康风险和相关的旅行限制意味着数十万海员不能回家,而同样数量的海员无法上船,也无法养家糊口。因此,行业研究人员未来将大量关注海运心理健康方面。

这使得本来就面临数量缺口和职业吸引力下降的情况愈发让人担忧。BIMCO和国际航运公会(ICS)联合发布的《海员劳动力报告》(以下简称“报告”)显示,如果要避免到2026年海员总供应量严重短缺,航运业必须大幅提高海员培训和招聘水平。鉴于对STCW认证海员需求不断增长,报告预测,到2026年,将需要额外的89510名海员来运营世界商船队。报告预计,目前有189万海员为世界商船队服务,在全球运营超过74000艘船只。报告指出,目前STCW认证船员的缺口为26240,这也意味着2021年对船员的需求超过了供应。虽然自2015年以来,船员的供应量增加了10.8%,但仍不能完全满足职位需求。其中,高级船员的缺口较大,尤其是既有技术又有管理能力的高级船员。比如,在油轮业和海工业务板块,甲板部的高级船员有明显短缺。

2.供应链的脆弱性让航运发展如鲠在喉

供应链瓶颈成为了航运市场上格格不入的环节。贸易反弹,加上疫情引发的物流业务限制,导致设备和集装箱短缺,同时导致服务可靠性降低,港口拥堵,延误和滞留时间延长。另一方面,对于航运而言,运费、附加费和手续费的飙升支撑了收益。2021年3月苏伊士运河关闭后,运费进一步上涨。载有 20,150 个 20 英尺标准箱的“长赐号”号集装箱船搁浅堵塞了运河, 延误了前往欧洲的船只,加剧了船只和港口装卸量受到的制约。 一些航次不得不改道绕过好望角,使航程增加了 7,000 海里。新冠疫情带来的破坏暴露了现有供应链的脆弱性,因而更加突出了增强韧性的必要性。新冠疫情突出表明,必须确保供应链的连续性,而且应该使供应链变得更具韧性、反应更快、更灵活敏捷。

3.脱碳是大势所趋,绕不开的主旋律

尽管新冠疫情大流行导致二氧化碳排放量短暂下降,但本世纪全球气温升幅仍将超过3°C。航运业需要在减缓和适应两方面采取紧急行动。在监管层面,航运业正在通过 1973/1978 年《国际防止船舶造 成污染公约》(《防止船污公约》) 解决气候问题。2021 年 6 月,海事组织通过了《公约》附件六修正案,推出了新的强制性法规,以进一步减少航运业的温室气体排放,并要求船东设定能效指标。另外还就需要采取的中长期行动进行了初步讨论,其中包括基于市场的措施,以及一项由行业牵头的建议,即成立国际海事研究与发展委员会这样一个非政府机构,通过征收海洋燃料税获得资金,并支持零碳技术的研究、开发和应用。

4.加速智能技术应用,孕育着新的商机

海关官员、港口工人和运输运营商越来越认识到 新技术和数字化的价值,这不仅是提高效率的一种方式,也是在供应中断时保持业务连续性的一种方式。技术创新包括先进的分析方法、船载传感器、通信技术、泊港 优化、区块链、大数据以及无人驾驶船舶和车辆等。在 疫情期间,这些技术有助于减少身体接触,保持船只通行、港口开放、跨境贸易流动。技术进步也刺激了消费者在线消费和电子商务的增长。这些趋势将继续重新定义生 产和消费模式,以及船舶、港口及其内陆连接提供货物 和服务的方式。

技术也将是推进环境可持续性的关键。许多国家的政府在制定刺激方案和疫后计划时,将目标放在利用技术、环境保护、效率和韧性之间的协同效应。企业和政府认识到,要适应疫后世界并重建得更好,就需要增加经济、社会和环境价值,并创造新的商机,尤其是海运商机。

来源:国际海事信息网