2022年7月物流业景气指数显示:多重因素影响指数回调 物流运行平稳态势未改

作者:胡焓 发布时间:2022年08月05日 浏览量:357 字体大小: A+ A-

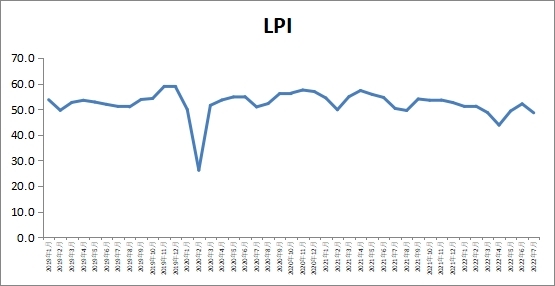

中国物流与采购联合会发布的2022年7月份中国物流业景气指数为48.6%,环比回调3.5个百分点。分项指数显示,业务总量指数和新订单指数有所回落,反映出物流需求复苏存在一定波动性。从物流供给能力来看,反映企业运营的库存周转次数、设备利用率指数保持较好水平,人员指数回落幅度明显低于业务总量指数,人员供给总体充裕,但微观盈利偏弱和成本上升仍要持续关注。本月指数有所回落,主要是受短期多重因素影响,符合预期,物流运行基本平稳态势没有改变。

整体业务活动回落,东部地区在50%以上,仍然保持回升。7月份,业务总量指数为48.6%,环比回落3.5个百分点。分地区来看,东、中、西部地区环比均有所回落。中、西部地区回落至收缩区间,西部地区受疫情影响回落较大;东部地区环比回落3个百分点,但仍保持在50%以上。分行业来看,迎峰度夏期间能源保供压力增大,铁路运输和仓储业务总体平稳,业务总量指数均稳定在50%以上;随着电商促销活动退出,加之局部地区疫情冲击,邮政快递业务总量指数大幅回落。7月份环比下降超过20个百分点,重点调查企业日均快递业务量环比下降7%左右。

大型企业保持回升,中小企业仍需关注。分规模来看,企业业务增长出现分化,近两个月只有大型企业连续回升。7月份,大型企业物流业务总量指数达到54.5%,环比上升1.8个百分点,远高于其他企业;新订单指数也比全行业高出5个百分点以上,反映出大型物流企业具备较强的抗波动、抗冲击韧性。中小企业受到冲击较大,需要持续关注。7月份中型、小型和微型企业业务总量指数和新订单指数均环比回落,特别是新订单指数回落尤为突出,指数水平均不及去年同期和3月份疫情之前。从经营情况来看,劳动力、燃料和疫情防控等各项成本均有大幅增长,成本挤压盈利空间。近4个月,中小微物流企业主营利润指数在45%以下,远低于大型企业和全行业。

人员供需适配较好,物流供给能力充裕。反映企业运营的库存周转次数、设备利用率指数保持较好水平,从业人员指数回落幅度明显低于业务量,人员供给总体充裕。7月份,设备利用率指数接近今年以来高点,东部地区达到54%,中部地区达到50.1%。库存周转次数指数达到50%以上,东部地区达到51.8%,中部地区达到51.5%。从业人员指数为49.6%,与业务量总体保持均衡适配状态。

企业预期总体向好,投资和预期指数在景气区间。随着基础建设投资力度加大,项目进度加快,固定资产投资完成额指数连续3个月回升,7月份达到51%以上,环比回升1.1个百分点,铁路、道路、港口和邮政快递领域投资均保持较快增长。从后期来看,7月份业务活动预期指数为54.3%,尽管环比小幅回落,但与新订单大幅波动相比,预期指数仍然连续三个月保持在53%以上,反映企业对后市保持相对乐观预期。

4月份以来,国家相继出台保通保畅和企业纾困政策,人民银行、交通运输部指导7家银行推出1000亿元专项再贷款资金政策支持企业脱困,多部门出台促进冷链、枢纽、快递发展的针对性措施,近期四部门联合开展涉企违规收费专项整治行动,切实减轻市场主体不合理负担。在各方面努力下,7月份物流供给服务能力基本恢复,高速干线完全畅通,高速货车通行量与上月基本持平,企业设备利用率保持较高水平,人员供需总体适配。

指数有所回落,是受短期多重因素影响的结果,符合预期。一是物流需求增长逐渐向常态回归。6月份物流活跃度异常高涨,主要是物流阻断解除、累积需求爆发的结果。当前市场整体需求偏弱,以及疫情多点散发,供应链产业链完全复苏需要时间,物流恢复过程中出现波动难免。二是存在一定的季节性因素影响。暑期以来局部地区相继出现高温、强降雨过程,影响物流供需。三是数据回调不改变基本态势。3-7月份,物流景气指数均值仍处于48.5%左右,剔除疫情等短期影响基本处在正常水平。

整体来看,7月份物流供给基本恢复,但需求回升存在一定压力和波动性。近日,中央政治局会议提出要巩固经济回升向好趋势,保持经济运行在合理区间,力争实现最好结果,会议明确要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局。下半年随着各项政策的落实,物流运行将保持恢复向好,平稳增长。

来源:中国物流信息中心