投行:不造船 马士基300亿美元将花在哪?

作者: 发布时间:2021年08月06日 浏览量:473 字体大小: A+ A-

航运界网消息,国际投行杰富瑞(Jefferies)近日表示,马士基(Maersk)预计将有300亿美元可用资金,而该投行预计这笔钱将用于投资,或者收购。

此前,投行曾预计,马士基今年的净利润将达到200亿美元。而本周早些时候,马士基上调了2021年第二季度及全年业绩预期,预计2021年实际息税折旧及摊销前利润为180-195亿美元。这一数字几乎相当于该公司过去三年营业收入的总和。

马士基收入预期上调之高,却也在预料之中。自今年年初以来,各航运公司海运板块运价飙升,年收入预期随之频频调高。

单就马士基而言,平均运价就比去年高出59%。去年,市场普遍认为,新冠疫情将导致货物运输需求消沉。船公司不断削减运力,取消订单,运价仅有今年的四分之一。

然而,自去年夏天以来,情况全盘逆转。无论船公司还是货主,都为争箱、抢船挤破了头。但鉴于市场的货运物需求量——尤其是中国到美国的货物量,现有的集装箱和船舶运力实在犹嫌不足。马士基的收入,也就随着需求量的增长而增长了。

大约一年前,马士基的可用资金预计约90亿美元。今年2月,杰富瑞上调这一数字至200亿美元。时至今日,预期已经上升至300亿美元。且鉴于马士基看好该公司第三季度业绩,这一数字还将继续看涨。

现在的问题是,这笔巨资,马士基将用于何处?

该公司首席执行官施索仁(SørenSkou)表示,马士基无需再进一步扩大船队规模,却要做大公司的“陆地板块”。施索仁常道,“我们要运营一个400万TEU的运输网络,这就是我们的雄心。船队平均船龄在增长,但扩大网络、购入大量新船、大船,这不是我们的野心。我们的大船够用了。”

本周五,马士基将公布第二季度业绩。届时,定有人会问施索仁这几百亿美元的去向:除了股票回购、高派股息,让股东受益,这笔钱还有何用途?

自然,马士基股东可能会对该公司的优异成绩感到满意,但同样,他们也希望了解该公司将如何确保自身作为“集成商”的地位。不久,地中海航运(MSC)就将取代马士基,成为全球最大班轮公司。相较而言,马士基的扩张主要是在物流端。

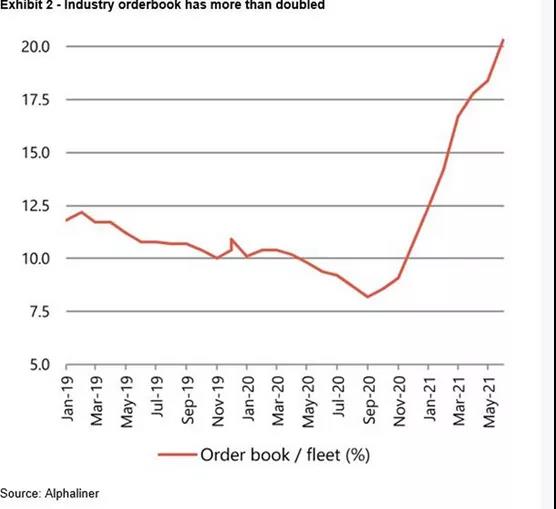

日后,集运市场回归正常之时,股东还要靠马士基的战略来获得稳定回报。虽然今年市场不太可能恢复正常,但到2022年、最迟2023年,马士基的各大竞争对手订购的船舶将大量投入运营,届时,市场运力将大大增加。毕竟,去年9月,新造船订单量只占全球船队的8%。而今时今日,这一数字高达20%。

据航运界网了解,今年早些时候,丹麦银行Sydbank高级分析师MikkelEmil Jensen曾对媒体指出,马士基的扩张十分缓慢。

Jensen表示,“我认为马士基的战略执行相当出色,他们走的是一条正道。然而,要提高该公司陆上业务在总业务中的比重,仍有很长的路要走。这一目标不是未来几年就能实现的,需要更长的时间。”

对此,有一个关键的原因:当前,海运业务收入飙升,以此为对照,马士基要实现到2023年陆上业务利润占总利润的50%左右,将相当困难。换言之,马士基只剩在物流行业大举并购这一条路可走。然而,有这一野心的绝非马士基一家,这也导致物流行业价格大涨。

与此同时,马士基还希望从内部发展业务,进行较小规模的收购。因而,马士基究竟计划如何使用这百亿资金,仍是未解之谜。

事实上,目前集运船公司或进入有史以来最赚钱的一年,本季度也是获益最多的一季度,它们正收获着创纪录的收益。但是,Drewry在近期的一份报告中指出,即使当前全球供应链中断的问题正逐步缓解,集运行业仍将遭遇成本上升。这其中包括脱碳成本、燃料成本和船舶租金。

脱碳成本

报告显示,航运公司除了自身的资本支出和研发成本外,还可能面临与航运业减少排放的监管措施相关的额外成本。

Drewry海事金融研究经理Nilesh Tiwary表示,“碳排放者有义务根据欧盟碳排放配额支付二氧化碳的排放成本。碳排放配额以每吨二氧化碳当量来计算,是船东在整个碳交易体系中能够获得并可以进行交易的额度”。

据了解,欧盟委员会于2021年7月14日正式推出将航运逐步纳入欧盟排放交易体系(Emissions Trading System,ETS),并逐年提高行业排放量支付覆盖率的提案。提案指出,船公司从2023年开始为碳排放买单,2024年起承担45%的责任,2025年将承担70%的排放责任,2026年及之后将承担100%的排放责任。

“根据计算,从2023年起,假设不存在碳排放限额,马士基、赫伯罗特和达飞等公司每年的成本负担将至少占其息税前利润的8%-10%”,Nilesh Tiwary表示,“从2024年起,当船公司不得不购买足够的碳配额来满足排放要求时,船公司的负担成本(占息税前利润的比重)很可能进一步上升。”

燃料成本

Drewry报告指出,航运公司还将面临燃料成本上涨的问题。疫情导致石油需求下降,超低硫燃料油的价格在去年4月跌至每吨200美元以下。但此后油价已回升至516美元/吨,高低硫油的价差上升至112美元/吨。

NileshTiwary表示,“随着全球经济复苏,油价再次上涨,2021年平均燃料成本将上涨50%。”

然而,这一因素要反映到运价上会存在一定的滞后性,Drewry预计,燃油成本上升的因素将在今明年逐步在运价上有所体现。

船舶租金

Drewry报告指出,运力不足导致船公司为此支付高昂的租金成本。租家在谈判长租约时会考虑未来市场正常化后可能出现的问题。然而,就目前来看,短期租约的租金水平已创纪录。

举例来说,巴拿马型集装箱船的租金在过去短短的3个月内上涨了近60%,线船的租金也呈现大幅上涨趋势。

NileshTiwary认为持续的需求高企和供应紧张的局面,造成了当前集运市场的狂热现象,“船舶租金和货值之间的相关性意味着,运营商收购任何吨位所支付的价格也将保持高位。”

此外,Drewry预计二手集装箱船的价值在未来几个月里将持续上升。而在集装箱方面,尽管今年航运公司已经在新造集装箱上花费了约15亿美元,二手集装箱和新造集装箱的价格也创下历史新高。Nilesh Tiwary表示,虽然工厂生产集装箱的数量有所增加,但新集装箱的库存仍然不足。需求旺季的到来或将使这一情况变得更糟。

来源:航运界