三大主力船型运输市场前瞻(2019-2021)

作者: 发布时间:2021年08月20日 浏览量:477 字体大小: A+ A-

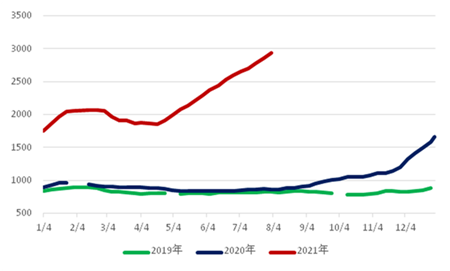

集装箱运输市场

数据来源:上海航交所(注:2019年2月8日、5月3日、10月4日指数停发3期,2020年1月春节期间指数停发2期)

随着欧美新冠肺炎确诊病例再度呈现增长趋势,市场普遍预期三季度物流供应链瓶颈难以缓解。Clarksons数据显示,全球在港集装箱船运力维持在760万TEU上下,占总运力的31.5%左右,而2016-2019年,这一比例的均值为29.2%。美西港口内陆运输瓶颈再次凸显,联合太平洋铁路公司(UP)计划暂停美西向东铁路服务7天;同时,美西港口排队的集装箱船数量也出现回升。德迅物流预计,需求将持续走强。阳明预计,物流瓶颈和港口拥堵将继续推升运价。综合看,近期市场前景仍较为乐观,8月运价预计仍将上涨,但涨幅或将趋缓。

根据Alphaliner、Clarksons和Drewry的预测,2021年集运需求增速分别为为5.8%、6.6%和10.1%,运力增速分别为为4.5%、4.3%和4.2%;2022年需求增速分别为为4%、3.3%和5.2%,运力增速分别为3.1%、2.9%和2.8%(Alphaliner和Drewry的需求预测不含运距)。各家均认为今明两年市场供需关系将得到改善。Drewry估计,港口生产率低下的局面或将持续到2022年的中国春节假期,并预测2021年全行业息税前利润(EBIT)将达到800亿美元,2022年将在500亿美元左右。

油轮运输市场

数据来源:波罗的海交易所

短期看,中国和印度政府均开始释放部分战略原油储备以支持本国炼油企业对抗通胀,大宗商品价格暴涨对进口国需求的抑制作用开始凸显,将进一步刺激产油国放松限产以稳定出口。长期看,疫情仍在进一步拉低油轮需求。OPEC、IEA维持上月对2021年全球原油需求增速的预测,分别为595万桶/日和540万桶/日,EIA则将需求增速预测下调4万桶/日至533万桶/日。供给端方面,二手船市场持续活跃,拆船有所加速,原油轮手持订单水平维持在8%左右的低位,但大型船供需失衡仍较严重。Clarksons预测,2021年原油轮需求增幅3.1%,供给增幅4.6%,其中VLCC需求增幅2.3%,供给增幅5.3%。

干散货运输市场

数据来源:波罗的海交易所

Clarksons最新市场报告显示,干散货市场在7月份依旧保持了强势,干散货船加权平均收益超过了3万美元/每天,这也是2008年9月份以来第一次达到该水平。预计2021年海运周转量和海运贸易量将分别达到4.6%和4.2%,船队规模增速则保持在3.3%的水平。

分货种来看,经济的恢复以及各国刺激政策的实施将拉动各货种海运贸易量保持良好的增长态势。2021年,铁矿石同比将增长3.8%,粮食同比将增长4.6%,小宗散货同比将增长4.1%,煤炭同比将增长4.8%。

来源:中国远洋海运e刊