航空货运——班轮巨头下一个争夺点?

作者:陈祥燕 整理 发布时间:2022年05月17日 浏览量:2113 字体大小: A+ A-

4月11日,A.P.穆勒–马士基(马士基)宣布成立马士基航空货运公司Maersk Air Cargo,从事航空货物运输,提供综合物流服务,预计将于2022年下半年全面投入运营。CMA CGM 去年 2 月成立了一个新的航空货运部门,并正在购买货机。MSC 表示希望与意大利政府和汉莎航空建立伙伴关系,作为航空货运的合作伙伴。班轮公司的龙头们都开始觊觎航空货运市场,似乎已经开始悄然布局。那么航空货运市场是否形势喜人抑或潜力十足?未来航空货运是否将成为航运企业的下一个争夺点?

航空货运量降至2020年末的水平

5月3日,国际航空运输协会(IATA)发布全球航空货运定期报告,2022年3月全球航空货运市场需求下降。新冠肺炎疫情在亚洲的影响、俄乌战争和充满挑战的经营背景导致了下跌。

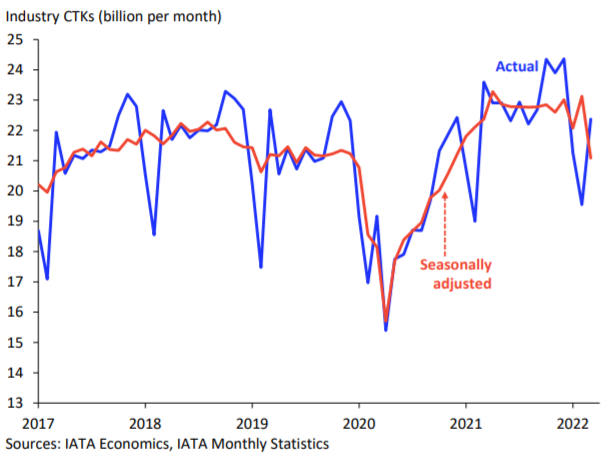

全球航空货运需求,按照货运吨公里(CTKS*)计算,与2月份相比呈现增长,但同比2021年3月份下降5.2%(国际需求下降5.4%)。

上图显示,受乌克兰冲突和日益增长的通货膨胀的影响,经季节性调整(SA)的3月份航空货运量已降至16个月来的最低水平。分地区来看,3月航空货运量仅拉丁美洲地区(+22.1%)和非洲(+4.6%)同比出现增长,北美地区同比下降0.7%,亚太地区下降5.1%,中东地区下降9.7%,欧洲下降11.1%。

各地区主要航空货运公司运力投入有增有降

亚太航空公司2022年3月份航空货运量同比2021年3月份下降5.1%,可用运力下降6.4%,是所有地区中降幅最大的。中国大陆和香港的零疫情政策正在影响业绩。

北美航空公司2022年3月份货运量同比2021年3月份下降0.7%,亚洲-北美市场的需求显着下降,经季节性调整后,3月份货运量同比下降9.2%。运力同比增长6.7%。

欧洲航空公司2022年3月份货运量同比2021年3月份下降11.1%。是所有地区中最低的。欧洲内部市场大幅下跌,环比下跌19.7%。这归因于俄乌战争,同时,新冠肺炎疫情、亚洲劳动力短缺和制造业活动减少等因素也影响了需求。与2021年3月相比,2022年3月的运力下降了4.9%。

中东航空公司2022年3月份货运量同比2021年同期下降9.7%。主要由于为避免飞越俄罗斯而改道的航线带来的重大好处未能实现,导致整体需求疲软。与2021年3月相比,运力增长了5.3%。

拉美航空公司2022年3月份货运量同比2021年同期增长22.1%,在所有地区中表现最为强劲。该地区部分大型航司受益于破产程序结束。与2021年同月相比,3月份的运力增长了34.9%。

非洲航空公司2022年3月份货运量同比2021年3月份增长3.1%。运力同比增长8.7%。

将视线聚焦到国内,中国国航数据显示,3月中国国航货运运力投入(按可用货运吨公里计)同比下降8.5%,环比上升13.5%;货邮周转量(按收入货运吨公里计)同比上升3.3%,环比上升45.2%;货运载运率为41.5%,同比上升4.8个百分点,环比上升9.0个百分点。南方航空数据显示,2022年3月南方航空货运运力投入(按可利用吨公里—货邮运计)同比下降27.56%;货邮周转量(按收入吨公里—货邮运计)同比下降12.19%;货邮载运率为60.86%,同比上升10.65个百分点。目前四月已到中旬,疫情仍未出现明确的拐点,预计民航业仍将继续承压。

运营环境中的挑战

1.俄乌冲突导致欧洲运力下降

俄乌冲突导致用于服务欧洲的货运能力下降,因为俄罗斯和乌克兰的几家航空公司是主要货运参与者。对俄罗斯的制裁导致制造业中断。油价上涨正在对经济产生负面影响,包括提高航运成本。

2.出口订单不容乐观

作为货运需求领先指标的新出口订单目前在除美国以外的所有市场均出现萎缩。追踪全球新出口订单的采购经理人指数(PMI)指标在3月份降至48.2。这是自2020年7月以来的最低水平。

3.全球商品贸易下降

2022年全球商品贸易继续下降,由于新冠肺炎疫情影响,中国经济增长放缓;俄乌战争加剧了供应链中断。

4.部分国家面临膨胀压力

2022年2月,G7国家的总体消费价格通胀同比增长6.3%,为1982年以来的最高水平。航空货运市场反映了全球经济的发展。3月份,交易环境变得更糟。俄乌战争和奥密克戎变体在亚洲的扩散导致能源成本上升、供应链中断加剧和美联储通胀压力。因此,与一年前相比,运输的货物减少了——包括空运。乌克兰的和平以及中国新冠肺炎疫情政策的转变将大大缓解该行业的逆风。由于短期内这两种情况的影响还将持续存在,可以预见,随着客运市场正在加速复苏,航空货运将面临越来越大的挑战。

班轮公司面对航空货运观点不一

2021年,传统航空公司纷纷对现有机队进行有比例的“客改货“,马士基、德迅、DSV、C.H. Robinson、达飞集团、中远海运等知名企业都在扩张空运能力。可以说,不论航空公司还是货代公司,甚至是船公司都纷纷在同一时间组建航空机队,布局航空货运。

为什么马士基和地中海航运等一系列航运大佬都开始对航空运输感兴趣呢?具体来说,一是由于疫情汹涌,供应链拥堵问题严重;二是由于全球网购兴盛,空运需求随着跨境电商寄货量大幅增加而提升,客户对于货物运送的时程安排也更加重视。因此,更多客户需要替代性的货运方式。

再者就是船公司的战略转型。地中海航运自疫情爆发以来致力发展全程物流,提供端到端解决方案已经是一批航运巨头的共识。空运既是包圆海陆空,进行多式联运的一环,也是开展门到门物流业务的配套投资。

当然,班轮公司中也有对航空货运并不感兴趣的,比如赫伯罗特,则认为关注集运核心业务,适当向核心业务两端去延伸更加稳妥。

1.马士基启动航空物流计划——灵活性和敏捷性是主要动力

今年早些时候,马士基宣布将收购货运代理公司 Senator International,并将购买两架货机,以寻求将其物流业务扩展到空运领域。4月11日,A.P.穆勒–马士基(马士基)宣布成立马士基航空货运公司Maersk Air Cargo,从事航空货物运输,提供综合物流服务,预计将于2022年下半年全面投入运营。并已经购买了两架将于 2024 年交付的 B777 货机,并租用了三架将于明年投入使用的 B767-300 货机。新的空运公司是现有内部飞机运营商 Star Air 的业务扩展产物,Star Air 已将业务转移到 Maersk Air Cargo,这是一家新的承运人,将支持现有和新客户以及马士基的端到端物流。

马士基认为,客户对于快捷的端到端需求将与日俱增,空运是全球供应链灵活性和敏捷性的关键推动因素,因为它使客户能够应对时间紧迫的供应链挑战,并为高价值货物提供运输模式选择。因此,要增加在全球航空货运业的影响力,通过引入马士基航空货运来更好地满足客户需求。

另外,马士基将推动航空物流与其他服务相结合。随着马士基航空货运的推出,马士基正着手将其航空货运产品与其更广泛的物流服务更紧密地结合起来。其拥有和控制的航空运力旨在使供应链旅程更加“灵活和直观”,便于与海洋、内陆、仓储和海关服务相结合,以多种方式为供应链提供动力。

2.达飞创建航空货运部门——为其海上业务提供“互补性”

法国航运巨头达飞(CMA CGM)通过购入四架A330-200F货机引入航空货运业务。该公司正在建立一个新的部门CMA CGM Air Cargo,该部门将致力于空运服务。它指出,这一战略举措旨在满足其“为客户提供一系列全面、灵活和定制解决方案”的日益增长需求。

虽然有人质疑飞机类型的选择——这是快递运营商最喜欢的机型,不适用于普通货运,但也有人指出,目前市场上有飞机总比没有好。CMA CGM推出这一计划之际,是在客运航班减少导致航空货物的腹舱运力显著减少、货运代理继续定期预订包机合同的情况下进行的,其中一些是一年或更长时间的合同;事实上,许多航空公司也利用了这一点,要么收购货机、改装客机,要么对退役飞机进行全面改装;此举有望扭曲传统的航空货运市场向大型公司倾斜。显然,不只是航空公司想从航空货运短缺中分一杯羹。

达飞表示,航空货运部门将成为法国集装箱和运输公司的新“商业支柱”,为其海上业务提供“互补性”。达飞将这一举措认为是物流产品开发的一个重要转折点,该部门将利用与航空公司的商业合作关系,以提供覆盖全球服务。是物流服务发展的重要里程碑。

货运代理SEKO Logistics日前表示,由于客户在海运时面临供应链问题,他们已经注意到从海运到空运的模式转变。SEKO预计,这一问题将在中国新年之后继续存在。此外,包机经纪商Air Partner报告称,由于海运供应链问题,包机需求增长了50%。

因此,达飞涉足空运的动力更多的源于海运需求一部分向空运的转移,同时也与马士基一样,计划开始长线布局更全面的供应链服务。

3.地中海航运收购航空公司——对冲风险,扩展全程供应链服务

在坐上全球航运公司头把交椅后,地中海航运公司MSC似乎仍未满足现有的胜利,依然埋头致力于把这把椅子做大做强,要在这把椅子上比其前一任——马士基坐得更稳、更高。但其在空运等战略方面的部署确更像是在效仿。

2022年1月份,地中海航运和德国汉莎航空合作,希望收购意大利航空公司ITAAirways多数股份。如果收购顺利,这将是MSC首次涉足空运业务,也是MSC继2021年12月连续两笔收购后的又一笔重磅收购。

MSC集团的兴趣来自于两家公司在货运和客运领域产生积极协同效应的可能性,而MSC集团是这两个领域的全球领导者。为了应对供应链面临的强大压力,提高航运服务质量,地中海航运才不得不进行了一系列投资垂直整合,不断加强航运、港口和空运物流网络建设,积极开拓端到端业务、延伸产业链,追求各环节实物资产、数据资源的实质掌控。

地中海航运目前逐步开始推行其集装箱物流集成商战略,通过收购一系列与航运相邻的资产,包括仓库、报关行、货运公司、拖车运营方或多式联运服务提供商等,将其推入垂直整合领域以扩张全程供应链服务,应对不断产生的风险。

4. 中远海运空运北方物流基地加快建设——充分发挥现有业务能力

相比之下,中远海运在空运物流上的运力投入并没有马士基、达飞和地中海航运那么醒目,更多的是与其他公司的战略合作。从近期新闻看,仅中远海运空运北方物流基地加快建设和开通山东威海-日本东京周班航线保证邮政空运的新闻能体现其在空运方面的动作,更多在强调继续充分发挥航空物流企业的现有专业优势,全力保障供应链的稳定通畅。

中远海运空运北方物流基地项目位于天津航空物流区内,总用地面积37574平方米,将建设两座高标准全功能的双层仓库及一座综合楼。仓库主要用于储存电子设备元件、机械零件、航材、医疗器械、民生医药、机械设备、电子商务、冷链等。

5. 赫伯罗特排除进军空运的可能性——专注核心业务

赫伯罗特明确表示,没有任何进军航空领域和发展货运代理业务的战略规划。这使其与三个主要的欧洲竞争对手走上了不同的道路。

赫伯罗特认为集运和航空是两个完全不同的市场,航运公司进入空运实力并不强,仅仅是“小玩家”,不具备强大竞争力和专业知识支撑。另外,从长远的角度看,并购并不是一个好策略,因此也不会选择并购其他公司进入一个新的业务领域。赫伯罗特一直专注于航运业务,特别是在2021年,其大规模造船造箱。赫伯罗特在2021年的利润,很可能将用于购买新船和集装箱,如果有机会,可能还会收购一些集装箱码头。

来源:国际海事信息网