2022年一季度中国航运景气度回调

作者: 发布时间:2022年04月07日 浏览量:518 字体大小: A+ A-

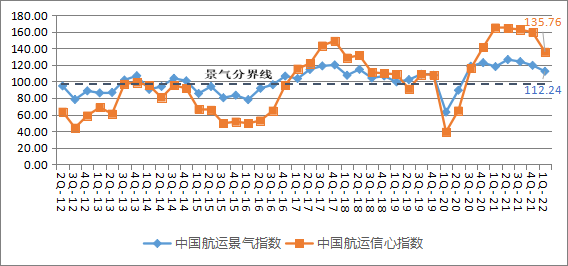

3月31日,上海国际航运研究中心发布2022年一季度中国航运景气报告。报告显示,一季度,中国航运景气指数为112.24点,较上季度下滑7.2点,维持相对景气区间;中国航运信心指数为135.76点,较上季度下降23.4点,下降至较为景气区间,景气指数及信心指数持续回调,但仍保持在景气分界线之上。

船舶运输企业景气指数下降至相对景气区间

一季度,船舶运输企业景气指数为115.49点,较上季度下降12.13点,下降至相对景气区间;船舶运输企业信心指数为144.95点,较上季度下降25.56点,下降至较为景气区间。船舶运输企业景气指数虽持续下滑,但总体营运状况持续向好。船舶运输企业运力投放增加,运费收入增加,企业依旧处于盈利状态,但舱位利用率有所下降,企业营运成本大幅增加;企业贷款负债减少,劳动力需求增加,船东们的运力投资意愿持续,流动资金宽裕,企业融资相对容易,企业抗风险能力进一步上升。

干散货运输企业跌入较为景气区间。一季度,干散货运输企业景气指数为110.63点,较上季度下降16.07点,跌入较为景气区间;干散货运输企业信心指数为175.50点,较上季度下降12点,下降至较强景气区间。干散货运输企业总体运行状况良好。从各项经营指标来看,干散货运输企业运力投放减少,船舶周转率略有下降,营运成本大幅增加,虽然运费收入持续上涨且持续盈利,但企业盈利能力大幅下滑;企业贷款负债有所减少,流动资金宽裕,企业融资相对容易,企业运力投资意愿及劳动力需求持续增加。

集装箱运输企业经营指标大幅下滑。一季度,集装箱运输企业的景气指数为115.09点,较上季度下降13.46点,下降至相对景气区间;集装箱运输企业的信心指数为155.67点,较上季度大幅下降24.83点,进入较强景气区间。集装箱运输企业总体营运状况良好。从各项经营指标来看,虽然集装箱运输企业运力投放增加,运费收入有所提升,但企业舱位利用率有所下降,营运成本大幅上升,使得企业盈利大幅下降,跌入不景气区间。但企业流动资金宽裕,企业融资难度较低,贷款负债继续减少,企业运力投资意愿大幅上升,劳动力需求也明显增加。

中国港口企业景气状况相对稳定

一季度,港口企业景气指数为119.55点,较上季度基本持平,维持在相对景气区间,港口企业总体经营状况良好;港口企业信心指数为128点,较上季度下降16.47点,但仍维持在较为景气区间。从各项经营指标来看,港口的吞吐量大幅上升,泊位利用率也大幅上升,港口收费有所增加,虽然营运成本继续上升,但企业盈利依然大幅上升。港口企业流动资金仍然相对宽裕,企业融资难度继续降低,企业资产负债继续减少,同时港口企业的劳动力需求增加,新增泊位与机械投资较上季度也有所增加。

航运服务企业触及景气分界线

一季度,航运服务企业景气指数为100.58点,较上季度下降7.93点,维持在微景气区间;航运服务企业信心指数为131.27点,较上季度下降27.45点,降至较为景气区间,但依然保持在景气线之上。从各项经营指标来看,航运服务企业经营成本依然较高,业务量降低,业务收费价格下跌,企业盈利情况不佳;虽然企业流动资金增加,融资难度有所缓解,企业固定资产投资意愿有所增加,劳动力需求同样增加,但货款拖欠也持续增加。

下季度预计中国航运业持续向好,但企业经营成本居高不下

二季度中国航运景气指数预计为115.59点,较本季度上升3.35点,维持在相对景气区间;中国航运信心指数预计为138.81点,较本季度上升3.05点,维持在较为景气区间。所有类型的航运企业信心指数均有不同程度上升,市场整体情况预计持续向好。

预计船舶运输企业盈利情况分化。根据中国航运景气调查显示,二季度,船舶运输企业景气指数预计为121.38点,较本季度上升5.89点,进入较为景气区间;船舶运输企业信心指数预计为145.14点,较本季度上升0.19点,维持在较为景气区间。其中,干散货运输企业景气指数预计为126.65点,较本季度上升16.02点,重新回到较为景气区间,虽然经营成本持续上升,但运费收入、运力投放大幅上涨,企业盈利能力有所提升;集装箱运输企业的景气指数值预计为111.89点,较本季度下降3.20点,维持在相对景气区间,其中运费收入、经营成本、盈利情况等经营指标均处于不景气区间。

预计港口企业经营信心依旧充足。根据中国航运景气调查显示,2022年二季度,港口企业景气指数预计为122.85点,较本季度上升3.3点,进入较为景气区间;港口企业信心指数预计为136.5点,较本季度上升8.5点,维持在较为景气区间。总体来看,中国港口企业经营相对比较乐观。

预计航运服务企业维持微景气区间。2022年二季度,航运服务企业景气指数预计为100.61点,较本季度上升0.03点,基本保持稳定,依旧处在微景气区间;航运服务企业信心指数预计为132.68点,较本季度上升1.41点,维持在较为景气区间。总体来看,航运服务企业经营状况基本稳定。

俄乌冲突将导致海运成本及运价的持续上涨

俄乌冲突持续升级,欧洲各国展开对俄罗斯的制裁,对全球海运业造成较大影响。上海国际航运研究中心中国航运景气指数编制室就俄乌冲突对航运业的影响进行了相关调查,调查结果显示近半数以上的航运企业认为俄乌冲突将造成能源价格的大幅上涨,从而带来运输成本的大幅提升,并在短期内推动市场运价的上涨。

近七成航运企业认为下季度船舶周转率将有所提升

截至2月13日,温哥华和鲁伯特王子港船舶在港时间分别升至15.2天和10.42天,但长滩港和洛杉矶港回落至6.8天和8.16天,船舶周转率有所提升。上海国际航运研究中心中国航运景气指数编制室就2022年二季度船舶周转率变化情况进行了相关调查。调查结果显示,近七成航运企业认为下季度船舶周转率将有所提升,最高可提升50%以上。

来源:上海国际航运研究中心